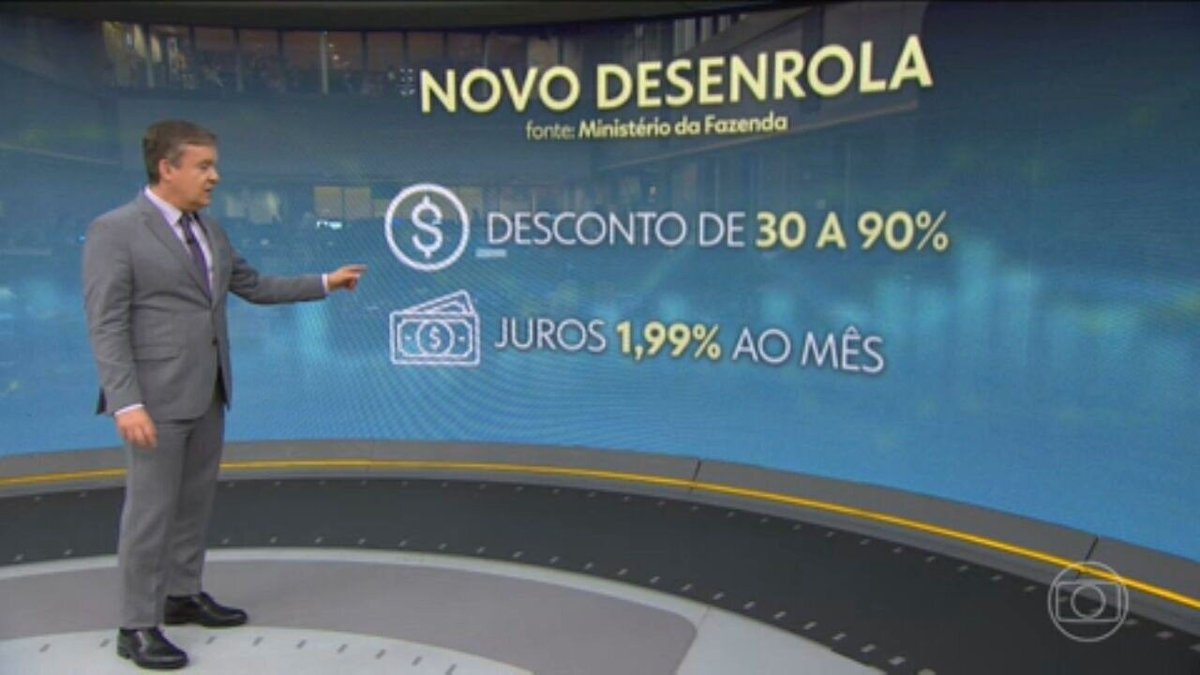

Nesta semana, o governo federal lançou o Novo Desenrola Brasil, segunda edição de seu programa de renegociação de dívidas, voltado a aliviar a pressão financeira das famílias.

A iniciativa prevê impactar até cerca de 20 milhões de pessoas, com a expectativa de renegociar até R$ 58 bilhões em dívidas, entre débitos antigos e novos.

O endividamento das famílias brasileiras — como financiamentos, cartões de crédito e empréstimos — segue em trajetória de alta e atingiu 80,9% em abril, o maior nível da série histórica da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

A inadimplência (que são as dívidas em atraso) também permanece elevada, em 29,6% das famílias.

O cenário de alto endividamento contrasta com indicadores econômicos que, à primeira vista, sugerem um quadro favorável: desemprego em mínima histórica, renda média em alta e crescimento do Produto Interno Bruto (PIB) pelo quinto ano consecutivo.

No trimestre encerrado em março, o mercado de trabalho chegou a uma taxa de desemprego de 6,1% — o menor patamar para o período — e o rendimento médio mensal para acima de R$ 3.722, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE).

– 🤔 Diante desse contraste, surge a pergunta: por que, mesmo com mais emprego e renda, o brasileiro continua no vermelho?

A resposta vai além do salário, da oferta de emprego ou de uma economia aquecida.

Fatores como o custo de vida elevado, o crédito caro e a dependência de financiamentos para sustentar o consumo ajudam a explicar o fenômeno.

Aperto financeiro

Após o impacto da pandemia na economia, o Brasil adotou juros historicamente baixos para estimular a economia.

Em outubro de 2020, a taxa Selic chegou a 2% ao ano, o que facilitou o acesso ao crédito e ajudou a reaquecer a economia durante a crise.

Mas, com a reabertura nos anos seguintes, entre 2021 e 2022, a inflação disparou.

O Banco Central foi obrigado a mudar bruscamente de direção e subir os juros.

A forma de conter os preços é encarecer novamente o crédito e reduzir o ímpeto de consumo do brasileiro.

O ciclo de altas de juros foi agressivo, o que levou a Selic para 13,75% ao ano em agosto de 2022.

Uma das heranças do incentivo ao consumo foi um maior endividamento das famílias

Em maio de 2023, o governo federal lançou o primeiro Desenrola.

O programa conseguiu reduzir temporariamente a inadimplência, com a renegociação de R$ 53,2 bilhões em dívidas de 15 milhões de brasileiros.

📊 Informação Complementar

A aposta era que, com a queda dos juros iniciada naquele momento (de 13,75% para cerca de 10,50% ao ano até meados de 2024), as famílias conseguiriam reorganizar as finanças.

Mas esse alívio não se sustentou.

Ao longo de 2024 e, principalmente, em 2025, as incertezas na economia global — como a eleição de Donald Trump nos Estados Unidos — fizeram os preços subirem novamente.

Resultado: o BC voltou a agir e a taxa básica de juros do país chegou a 15% ao ano em junho de 2025, o maior patamar desde 2006.

Segundo o economista Flávio Ataliba, pesquisador do FGV Ibre, mesmo a melhora recente no mercado de trabalho não foi suficiente para aliviar o orçamento das famílias.

Embora o desemprego tenha caído e a renda tenha crescido, o custo de vida continua maior que anos atrás e há o peso das dívidas.

“É perfeitamente possível ter um mercado de trabalho aquecido e, ao mesmo tempo, famílias mais endividadas”, afirma.

Muitas famílias ainda carregam dívidas acumuladas desde a pandemia.

Dados do Banco Central indicam que o comprometimento da renda das famílias com dívidas, especialmente bancárias, chegou a 29,3% em janeiro deste ano, o maior nível da série histórica.

Com mais dívidas a pagar, o orçamento continua apertado.

Na prática, qualquer renda extra acaba sendo direcionada para despesas básicas, como alimentação, moradia, transporte e pagamento de dívidas acumuladas, sem gerar alívio financeiro.

“Quando a família tem renda adicional, ela reforça o orçamento com alimentação, moradia e transporte e, quando possível, paga dívidas antigas.

Isso não gera folga financeira”, explica o economista.

Dados de uma pesquisa Quaest apontam que 71% dos brasileiros dizem conseguir comprar menos do que há um ano, enquanto 11% afirmam comprar mais e 17% não veem diferença.

“As famílias sentem a economia principalmente pelos itens mais frequentes do orçamento, sobretudo os alimentos”, afirma.

Dados do Índice Nacional de Preços ao Consumidor Amplo (IPCA), do IBGE, mostram esse cenário: – 🥗 No início do Desenrola, em maio de 2023, a alta nos preços dos alimentos, considerando os 12 meses anteriores, acumulava 5,54%.

– Depois, o índice seguiu em trajetória de aceleração com algumas quedas pontuais e chegou a 7,81% em abril de 2025.

– No mesmo período, a inflação (a alta de preços em toda a economia) alcançou 5,53%, maior nível desde janeiro de 2023 (5,77%).

Os dados do instituto também revelam forte volatilidade nos preços de vários alimentos básicos nos últimos anos, com alguns itens registrando picos de inflação muito acima da inflação geral.

O arroz teve a maior alta, chegando a 74,14% no acumulado em 12 meses em janeiro de 2021, enquanto feijão, leite, frutas e hortaliças também registraram aumentos expressivos acima de 20% em diferentes períodos.

Mais recentemente, as carnes passaram a liderar a inflação entre os alimentos básicos, com alta acumulada de 21,17% em janeiro de 2025.

Além disso, os brasileiros estão com menos renda disponível após pagar pelas despesas básicas.

Em março deste ano, os gastos com itens essenciais consumiam 41,8% do orçamento das famílias, pressionados principalmente por habitação, transportes, saúde, educação e alimentação, segundo dados do IBGE compilados pela Tendências Consultoria.

Isso significa que uma parcela maior da renda das famílias está sendo usada para cobrir gastos básicos do dia a dia, sobrando menos dinheiro para consumo, lazer, poupança ou pagamento de dívidas.

Com o orçamento mais pressionado, o poder de compra diminui e cresce a dificuldade para sair do endividamento.

“Mesmo quando a inflação geral desacelera, isso não significa alívio no dia a dia.

Se itens básicos sobem, a sensação é imediata de perda de poder de compra”, diz Flávio Ataliba.

“E quem já tem parte da renda comprometida com dívidas sente esse impacto de forma mais intensa”, acrescenta.

O papel da educação financeira Além do cenário econômico, o comportamento financeiro também ajuda a explicar por que o endividamento segue alto no país, mesmo com sinais recentes de melhora no emprego e na renda.

Para a economista Olívia Resende, especialista em finanças e economia comportamental, o chamado viés do presente ajuda a explicar por que o consumo segue forte mesmo diante de juros elevados.

“As pessoas não olham a taxa de juros nem o custo total da dívida, apenas se a prestação cabe no bolso naquele mês”, afirma.

“Elas também dividem os gastos em ‘caixinhas’ e perdem a visão do todo.

Pequenas parcelas parecem inofensivas isoladamente, mas, somadas, comprometem o orçamento.” Nesse contexto, ela afirma que o problema não está apenas no custo do crédito, mas na forma como ele é usado no dia a dia.

“Mesmo com juros altos, muitas pessoas não ajustam o consumo, não reduzem despesas ou não buscam outras formas de renda.

Elas seguem usando crédito porque olham mais para a parcela do que para o custo total da dívida.” Segundo Olívia, esse padrão se repete porque as decisões financeiras nem sempre são totalmente racionais e sofrem influência de estímulos externos.

“As famílias acabam sendo impactadas por marketing, redes sociais e pela facilidade de acesso ao crédito digital”, afirma.

Uma pesquisa recente realizada pela Creditas em parceria com a Opinion Box revela que 59% dos brasileiros começaram o ano sob pressão financeira, sendo 34% preocupados, 14% em recuperação e 11% sob forte pressão, enquanto apenas 39% afirmam ter iniciado o ano com sensação de controle sobre as finanças.

– 🔎A imprevisibilidade (32%), a falta de disciplina financeira (27%) e a limitação de renda (25%) aparecem entre os principais obstáculos para um planejamento financeiro eficiente no Brasil.

Outros dados ajudam a explicar por que o endividamento não está ligado apenas à falta de renda.

Segundo a CNC, em março, o cartão de crédito era a principal modalidade de dívida para 84,9% dos consumidores endividados com o uso recorrente do crédito no dia a dia, especialmente via parcelamento.

Segundo Resende, a falta de educação financeira também ajuda a manter um ciclo de dependência do crédito.

“Quando há entendimento de limites, a necessidade de recorrer ao crédito diminui”, afirma.

“Sem isso, qualquer renegociação ou redução de juros tem efeito temporário, porque o padrão de consumo continua o mesmo.” “Se não houver educação financeira na escola e na formação das famílias, o problema tende a se repetir”, diz.

“É uma mudança de mentalidade.

A ideia é transformar a forma como as pessoas lidam com o dinheiro no dia a dia.” Normalização do endividamento A economista também chama atenção para o que define como “normalização do endividamento”.

Como mostrou o g1, conteúdos que prometem atalhos para reduzir dívidas — especialmente as bancárias — têm ganhado força nas redes sociais, como a orientação de interromper pagamentos deliberadamente para recorrer à Lei do Superendividamento.

Especialistas alertam, porém, que essas estratégias não funcionam como um cancelamento automático das dívidas.

(veja aqui quem pode usar a Lei do Superendividamento)

“Quando todo mundo está endividado, isso gera um certo conforto.

A pessoa passa a achar que é normal e perde o senso de urgência para resolver o problema”, diz Olívia.

Além disso, decisões financeiras muitas vezes são tomadas com base em emoções ou informações incompletas.

“Os produtos bancários são complexos, e muita gente não entende exatamente o que está contratando.

Às vezes, a decisão vem de um impulso ou de uma necessidade emocional, como ajudar um familiar”, afirma.

Diante desse cenário, a economista defende que a educação financeira também é essencial para enfrentar o problema de forma estrutural.

“Renegociar dívidas ajuda no curto prazo, mas, sem mudança de comportamento, o problema volta”, afirma.

“Organizar o orçamento evita recorrer a crédito caro.

Finanças não é só planilha, é entender hábitos e controlar gastos do dia a dia.” Na avaliação de Resende, a educação financeira deve começar cedo e envolver toda a sociedade, mas combinando alívio imediato com mudança de comportamento no longo prazo.

“Sem isso, a gente só empurra o problema para frente”, diz.

Com colaboração de Nayara Felizardo* Endividamento das famílias segue em trajetória recorde e alcançou 80,4% em março, segundo levantamento da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) — Foto: Joédson Alves/Agência Brasil

Fonte: G1 / Globo

08/05/2026 11:13

{kind=link}